Российский страховой рынок продолжает демонстрировать впечатляющие результаты в сборе страховых премий. В этом контексте особенно выделяются финансовые итоги компании Ренессанс Страхование за первую половину 2025 года, которые были подготовлены по международным стандартам (МСФО). Анализ этих данных позволяет оценить перспективы компании в условиях современного рынка, сообщает Дзен-канал "Инвестируй или проиграешь".

Увеличение премий и замедление темпов роста

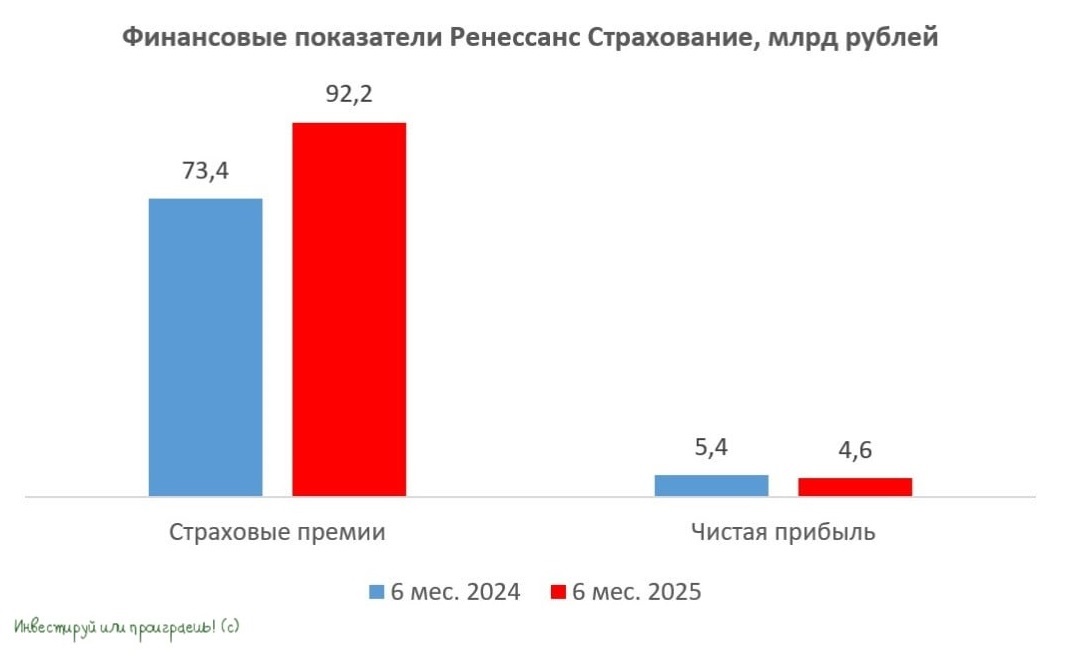

Общая сумма собранных страховых премий Ренессанс Страхование возросла на 25,6% в годовом исчислении, достигнув 92,2 миллиарда рублей. Основным двигателем этого роста стал сегмент накопительного страхования жизни (НСЖ), где премии удвоились. Однако, несмотря на сохраняющийся интерес к краткосрочным полисам НСЖ, темпы роста начинают замедляться. Это связано с отменой налоговых льгот, что негативно отразилось на спросе.

Сектор в огне: негативные тренды и высокие расходы

Тем временем другие сегменты страхового рынка показывают неблагоприятные результаты, что связано с жесткой денежно-кредитной политикой Центробанка. Сокращение объемов кредитования также снизило спрос на страхование, привязанные к кредитным продуктам. Итоговый результат от оказания страховых услуг поднялся всего на 1,7% до 7,4 миллиарда рублей. Основной причиной этому стали высокие издержки, что подчеркивает необходимость оптимизации бизнес-процессов.

Инвестиционный портфель компании за полугодие увеличился на 11,5%, составив 262 миллиарда рублей. Смягчение денежно-кредитной политики позволило зафиксировать прирост инвестиционного дохода благодаря переоценке облигаций. Однако негативная переоценка валютных активов из-за укрепления рубля полностью нивелировала положительный эффект от роста цен на ценные бумаги. В результате общий доход от инвестиционной и финансовой деятельности сократился на 15,3% до 3,6 миллиарда рублей.

Ситуация с издержками и чистой прибылью

Операционные расходы Ренессанс Страхование продолжают расти быстрее инфляции, увеличившись на 13,5% до 5,8 миллиарда рублей. Это подчеркивает необходимость строгого контроля расходов и оптимизации процессов. В итоге, на фоне увеличения издержек и переоценки валютных активов, чистая прибыль компании сократилась на 14,6% и составила 4,6 миллиарда рублей.

Согласно итогам конференц-звонка, менеджмент компании не планирует хеджировать валютную позицию и ожидает девальвацию рубля, что может привести к улучшению финансовых показателей в будущем. Также обсуждается возможность выплаты дивидендов в размере 4,1 рубля на акцию, что сулит полугодовую доходность свыше 3,5%.